On entend fréquemment qu’il est plus difficile d’acquérir une propriété aujourd’hui. Il est vrai que les prix ont grandement augmenté et par conséquent le montant de la mise de fonds aussi. Cependant, il ne faut pas oublier que les taux d’intérêt ont fortement diminué et que les salaires ont progressé ces dernières années.

Afin de mieux analyser le marché immobilier québécois, l’équipe deJLRa construit un indice d’accès à la propriété (Indice AP). Cet indice permet de voir l’évolution mensuelle du marché immobilier en termes de coût du paiement hypothécaire relativement aux salaires. Un indice bas indique un marché difficilement accessible alors qu’un niveau élevé démontre une meilleure accessibilité à la propriété. Les détails méthodologiques sont présentés à la fin de ce blogue.

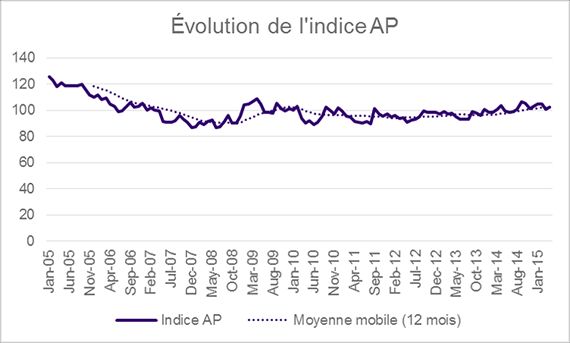

En avril 2015, l’indice AP était à 102,34, soit 2% plus élevé que la moyenne des 10 dernières années pour le mois d’avril. Ainsi, le paiement hypothécaire «type» était moins dispendieux par rapport aux salaires durant ce mois et donc, le marché relativement accessible. Par rapport à avril 2014, on note toutefois une légère diminution de 1,2%. La hausse des prix n’ayant pas été complètement contrebalancée par la baisse des taux d’intérêt et la hausse des salaires en avril. Pour une meilleure idée de la tendance sur le marché, il est préférable d’analyser la moyenne mobile 12 mois plutôt que d’examiner un mois de manière isolée. Ainsi, l’indice sur 12 mois a cru de 4,9% par rapport à la même période un an plus tôt. La tendance démontre donc une amélioration de l’accessibilité au cours des dernières années surtout induite par la baisse des taux d’intérêt.

Évolution de l’indice AP de janvier 2005 à janvier 2015

L’abordabilité était à son meilleur en janvier 2005, soit le premier mois à partir duquel l’indice est disponible. L’indice AP était alors de 125,8. Il était à son pire en décembre 2007 à 86,8. À ce moment, l’augmentation des prix était particulièrement rapide. Depuis cette date, la tendance semble à l’amélioration de l’accès à la propriété puisque la baisse des taux d’intérêt et la hausse des salaires ont été plus fortes que la hausse du prix médian.

Bref, en tenant compte de la hausse des salaires depuis quelques années, le paiement hypothécaire pour un amortissement sur 25 ans est moins dispendieux. Par conséquent, pour une situation similaire, la propriété est plus accessible aujourd’hui qu’il y a quelques années.

Par contre, les resserrements hypothécaires des dernières années, tels que la réduction de la période d’amortissement de 35 ans à 30 ans (janvier 2011) puis de 30 ans à 25 ans (juin 2012), ont empêché d’étaler les paiements de certains acheteurs, ce qui a eu pour effet d’augmenter la mensualité. Par conséquent, pour une même période d’amortissement la situation s’est améliorée depuis la fin 2007, mais certaines options permettant de réduire la mensualité et donc d’augmenter l’abordabilité n’existent plus.

En conclusion, les résultats de l’indice montrent une situation beaucoup moins alarmiste que peut laisser croire la montée des prix. On note plutôt une amélioration lente de l’accessibilité au cours des dernières années. L’indice supporte donc davantage la théorie d’un marché cyclique qui, après un sommet, commence un atterrissage en douceur.

Dans le prochain blogue, il sera question de l’abordabilité dans les régions administratives du Québec.

L’indice AP est calculé en faisant le ratio du salaire hebdomadaire médian sur le coût mensuel d’une hypothèque d’une résidence médiane selon les taux d’intérêt en vigueur. Il s’agit d’un indice en base 100 (janvier 2010=100). Pour plus de détails sur la méthodologie, consultez l’étude complète de JLR.

Voici le salaire annuel optimal pour acheter une maison dans...

17 juin 2026

Ce n’est VRAIMENT plus juste le Grand Montréal qui est dispendieux. 😭Jean-Michel Clermont-Goulet Éditeur Junior, Nouvelles À lire également : Les maisons à Québec coûtent plus cher : Voici le salaire à atteindre pour y arriver en juin Le dernier rapport de l’APCIQ pour le mois de mai le montre clairement : les prix médians

Les ventes immobilières ont reculé de près de 7 % en mai

9 juin 2026

(Montréal) Les ventes de logements dans la région de Montréal ont reculé de 6,8 % en mai par rapport à la même période l’année dernière, alors que l’association immobilière provinciale indique que les prix médians ont continué de grimper. Publié le 4 juin La Presse Canadienne L’Association professionnelle des courtiers immobiliers du Québec (APCIQ) précise que 4623 propriétés

Acheteurs de condo, gare au renflouement du fonds de prévoyance

4 juin 2026

Charles Poulin Publié le 26 mai 2026 CLÉS EN MAIN. Acheteurs de condo, soyez avertis. Le simple fait que le solde du fonds de prévoyance correspond au montant prévu par l’étude du fonds ne garantit en rien que vous n’aurez pas des cotisations supplémentaires à payer une fois installés dans votre nouveau domicile. L’avertissement provient de

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’utilisateurs afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.